マイホームの購入はライフステージにおいての一大イベントです。マイホームを建設、あるいは購入する場合、ほとんどの人が住宅ローンを利用することになると思います。住居は人が生きていく上で必ず必要となるものですので、住宅ローンは他の一般的なローンと比較して圧倒的に低金利で制度設計されております。さらに住宅ローン控除を利用することにより、所得税・住民税の優遇措置が受けられ、実質的な金利はさらに低いものとなります。今回はその住宅ローン控除について解説していきます。

目次

住宅ローン控除はいつまで受けられる?

住宅は個人が購入する最も高額な消費財であり、付随して購入されるものも多岐に渡るため景気のバロメーターとされています。国による住宅の着工および購入の促進政策として住宅ローン控除という所得税の優遇措置が設けられており、これは毎年末の住宅ローン残高または住宅の取得対価のいずれか少ないほうの金額の0.7%が所得税から控除される仕組みです。減税額が所得税よりも多い場合は、残りの分が翌年度の住民税から差し引かれる(13万6500円が限度)ため、非常にお得な制度です。条件に適合する場合は必ず控除を受けるようにしましょう。

現行制度は2021年末で期限を迎える(2021年11月30日が契約期限、2022年12月31日が入居期限)こととされておりましたが、2022年の税制改革により2025年末まで4年間期限が延長されました。ただし、従来と適用される条件が一部変更となっておりますので下記で詳しく解説していきます。

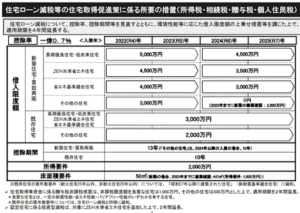

引用:令和4年度 国土交通省税制改正概要 国土交通省

引用:令和4年度 国土交通省税制改正概要 国土交通省

申請者条件

1)住宅ローン利用者が自ら居住する住宅であること

2)借入期間が10年以上の住宅ローンであること

3)合計所得が2000万円以下であること

住宅ローン控除が適用できる所得金額(給与や事業によるものの合計)の上限は2000万円以下(従来は3000万円以下)となり、所得の再分配の観点から中流家庭を意識した制度設計となっています。

4)新築引き渡し・物件取得または増改築の日から6ヵ月以内に入居し、翌年の12月31日まで居住し続けていること

5)店舗や事務所併用の住宅においては、居住部分の面積割合が50%を超えていること

6)贈与による取得でなく、身内からの借り入れや購入でないこと

7)勤務先からの無利子または0.2%未満の低金利による借り入れや、勤務先から時価の半額未満で購入した住宅の借り入れでないこと

あくまで住宅ローンの金利負担を軽減するための制度ですので、一般的なローン金利や購入価格を逸脱したものは対象外となります。

新築住宅・買取再販の中古住宅:控除期間13年

新築住宅・買取再販の中古住宅の購入は控除期間が13年と最も長くなっています。ただし、2024年以降に入居する住宅の場合は、一定の省エネ性能を満たさないと控除期間は10年となってしまいます。

※新築住宅は床面積40㎡以上が条件(原則は50㎡以上ですが、2023年までに建築確認を取得した場合の特例です)

床面積は「登記上の面積」となります。戸建ての場合は壁芯で取った面積ですが、マンションの場合は壁内法(うちのり)面積となり、部屋の壁内側を測った寸法を採用するため注意が必要です。

※買取再販…事業者が中古住宅を買い取った上で改装し、再販売している住宅

中古住宅(既存住宅):控除期間10年

中古住宅の購入は控除期間が10年となります。ただし、都市防災のための建物耐震化を促進する意味合いから、新耐震基準に適合する昭和57年(1982年)以降に建築された住宅が対象となります。

住宅ローン控除の対象となる借入限度

改正後は種類や入居年数に応じて分類

住宅ローン控除には借入の上限額が定められています。過度に仕様が高級である等、高額な住宅を購入する富裕層を対象とする制度では無いためです。2022年の税制改革では一般の住宅では3000万円、一定の省エネ性能を満たした住宅では最大5000万円となっており、省エネ性能が高ければ上限額が引き上げられる仕組みとなっています。さらに、省エネ性能基準を満たさない一般の住宅は、2024年以降の入居になると上限額が0円となり住宅ローン控除を受けられなくなってしまいます。(2023年までに建築確認を取得していれば上限2000万円)

種類・借入限度額の一覧表

| 入居年 | 2022 (令和4) |

2023 (令和5) |

2024 (令和6) |

2025 (令和7) |

||

| 借入限度額 | 新築住宅 買取再販 | 長期優良住宅

低炭素住宅 |

5,000万円 | 4,500万円 | ||

| ZEH水準省エネ住宅 | 4,500万円 | 3,500万円 | ||||

| 省エネ基準適合住宅 | 4,000万円 | 3,000万円 | ||||

| その他の住宅 | 3,000万円 | 0円(※1) | ||||

| 既存住宅 | 長期優良住宅 低炭素住宅 |

3,000万円 | 3,000万円 | |||

| ZEH水準省エネ住宅 | ||||||

| 省エネ基準適合住宅 | ||||||

| その他の住宅 | 2,000万円 | 2,000万円 | ||||

(※1 2023年までに建築確認を取得した場合は2,000万円)

住宅ローン控除額の計算方法

2022年以降の控除額の計算方法

住宅ローンの控除額は、下記によります。

・「年末の住宅ローン残高」×0.7%

〈計算例〉

2023年に「その他の住宅を」3500万円の住宅ローンを組んで新築し、同年内に入居した場合

「その他の住宅」の借入限度額3000万円×0.7%=21万円

この場合は源泉徴収済み、あるいは支払済みの所得税から21万円が還付されることになります。所得税が21万円に満たなかった場合は、差額が翌年の住民税から控除されます。(ただし13万6500円が限度)

2022年税制改革:控除率の引き下げ

2022年以降の住宅ローン減税の控除率0.7%は2022年度の税制改革で引き下げられた数字であり、2021年までは1.0%でした。これは、景気の停滞が続いて極端な低金利が進み、1.0%を切る住宅ローン商品が多数生まれたことが背景にあります。住宅ローン金利分を消費者へ還元するという制度の本来の趣旨から逸脱し、差分が逆ザヤとなり利益が発生してしまうケースが多発したため、今回の控除率の見直しとなりました。

住宅ローン控除はいつまでに、どのように申請する?

初年度は入居した翌年の確定申告で申請

住宅ローン控除を受けるには、初年度は入居した翌年の確定申告で申請する必要があります。自営業等の個人事業主は2年目以降も確定申告のタイミングで毎年の申請が必要ですが、サラリーマン等の給与所得者は年末調整のタイミングで会社へ申請し、年末の給与で還付を受けることが可能です。

確定申告の方法

確定申告の提出は毎年2月16日から3月15日の1ヵ月間が原則です。前年の収入から必要経費・各種控除を差し引いた課税所得を算出し、所得税の納税あるいは源泉徴収で払い過ぎた所得税の還付を受ける仕組みです。会場は全国の税務署や市町村の税務課となりますが、市町村によっては申告会場を別に用意している場合がありますので、事前に良く確認しましょう。記入方法など不明点があっても、会場で係員が親切に相談に乗ってくれます。費用は掛かりますが、税理士に依頼して申告書を作成してもらうと間違いが少ないです。

毎年、申告期限が近付くと非常に混雑し受付が数時間待ちになることも珍しくありません。記入内容に迷いが無いのであれば、郵送による確定申告も受理されますので、ぜひ活用しましょう。また、インターネット環境がありマイナンバーカードを読み取るICカードリーダーがあればe-TAXによる電子申請も可能です。

還付金はいつ入る?

確定申告書を提出後、不備が無ければ1ヵ月から1ヵ月半後に還付通知が届き、指定の銀行口座に還付金が振り込まれます。給与所得者の場合、2年目以降は年末調整で還付を受けることができますので、確定申告よりは還付金の受け取りが早いというメリットがあります。

住宅購入にお得な制度は住宅ローン控除以外にも

住宅ローン控除以外にも、住宅の購入には各種の優遇措置が容易されています。以下に代表的なものをご紹介します。

印紙税の軽減措置

建設工事の請負に伴い作成される「工事請負契約書」や土地や建物の不動産の売買に伴い作成される「不動産売買契約書」について、印紙税率の引き下げが講じられ、間接的ではありますが諸経費の節減となります。(令和6年3月31日まで)

参考リンク:国税庁HP

建設工事請負契約書

https://www.nta.go.jp/law/shitsugi/inshi/12/03.htm

不動産売買契約書

https://www.nta.go.jp/law/shitsugi/inshi/08/10.htm

登録免許税の軽減措置

土地の売買による所有権移転登記や住宅の所有権保存登記・抵当権設定登記について、法務局での登記申請に伴い発生する「登録免許税」についても軽減措置が設けられております。(令和6年3月31日まで)

参考リンク:法務局HP

https://houmukyoku.moj.go.jp/homu/page7_000025_00002.html

不動産取得税の軽減措置

土地や建物を取得すると都道府県税である「不動産取得税」が掛かります。一般の計算方法は「固定資産評価額」×税率4.0%で算出しますが、住宅用建物については税率3.0%と優遇されています。さらに、令和6年3月31日までに取得したものについては、下記のような各種の軽減措置が取られています。

・新築住宅の場合:固定資産税評価額から1200万円を控除

・中古住宅の場合:固定資産税評価額から築年次により最大で1200万円を控除(1982年以降の新築で新耐震基準を満たすもの)

・土地の場合:固定資産税評価額を2分の1したものに税率3.0%を掛け、さらに「軽減額」を差し引く

ただし、いずれの場合も「土地と建物の所有者が同じであること」が条件となりますので注意です。

分割融資の利息は一律の場合と変動する場合があります。できるだけ支払いの負担を最小限に抑えるために、利息の低い金融機関を選びましょう。融資の回数は金融機関によって異なりますが、2~4回が多いといわれています。分割融資を返済するタイミングは、融資を開始した翌月からです。ただし、金融機関によっては先に利息を返済するケースもあるため、よく確認しておきましょう。

固定資産税・都市計画税の軽減措置

市町村税である固定資産税(固定資産税評価額×標準税率1.4%)についても、新築住宅については軽減措置が設けられています。(令和6年3月31日まで)

新たに課税される年度(引き渡し後最初の1月1日を迎える年度)から3年度分に限り、居住部分の120㎡(約36坪)相当分まで固定資産税額の2分の1が減額されます。(3階建て以上の耐火・準耐火建築物は5年度分)

また、市街化区域内である場合は都市計画税(固定資産税評価額×最大税率0.3%)が市町村より課税されますが、こちらに関しても住宅用地に関しては下記のように軽減措置が設けられております。

・小規模住宅用地(住宅1戸につき200㎡までの部分)→3分の1

・一般住宅用地(小規模住宅用地以外)→3分の2

※税率については自治体により扱いが異なりますので、詳細は居住する自治体へ問い合わせください。

すまい給付金

住宅ローン減税は、所得税等から控除する仕組みであるため、収入が低いほど減税の効果が小さくなってしまいます。すまい給付金制度は、一定の収入以下の層に対して住宅ローン減税とあわせて現金を給付し、さらに税負担の軽減を図るものです。このため、収入によって給付額が変わる仕組みとなっています。(最大50万円)

給付額の算定はケースバイケースですが、目安となる収入額は775万円以下です。(夫婦および中学生以下の子供が2人のモデル世帯において住宅取得する場合の夫の収入額の目安)

ただし、このすまい給付金制度は終了が決定しており、令和3年9月30日までに契約し令和4年12月までに引渡しを受け入居が完了した住宅までが対象となります。

参考リンク:国土交通省「すまい給付金」HP

https://sumai-kyufu.jp/

認定長期優良住宅の優遇措置

認定長期優良住宅(※1)」を新築した場合は、不動産取得税、固定資産税および登録免許税の算定について、さらに優遇措置が設けられております。

・不動産取得税

固定資産税評価額からの控除が1200万円→1300万円に

・固定資産税

軽減措置期間が3年→5年に(3階建て以上の耐火・準耐火建築物は7年)

・一定の要件を満たす「特定認定長期優良住宅」の場合、各種登録免許税の引き下げ

参考リンク:法務局HP

https://houmukyoku.moj.go.jp/homu/page7_000025_00002.html

住宅ローン控除が適用となる借入限度額も5000万円(2024年以降の入居は4500万円)と最大評価となっており、初期コストは掛かりますが、それを上回るメリットが発生する可能性もあるため、積極的に検討してみるとよいでしょう。

※1 認定長期優良住宅…「長期優良住宅の普及の促進に関する法律」によって平成21年に施行された認定制度で、住宅を長期に渡り良好な状態で使用するための仕様や点検、修繕計画の措置が講じられた住宅のこと。

低炭素住宅の優遇措置

「低炭素住宅(※1)」を新築した場合は、登記申請に掛かる登録免許税の算定について、優遇措置が設けられております。

参考リンク:法務局HP

https://houmukyoku.moj.go.jp/homu/page7_000025_00002.html

住宅ローン控除が適用となる借入限度額も5000万円(2024年以降の入居は4500万円)と長期優良住宅と並び最大評価となっております。

※1 低炭素住宅…「都市の低炭素化の促進に関する法律」によって平成24年に施行された認定制度で、二酸化炭素の排出を抑制するために断熱性能の向上や化石燃料の使用を抑えた設備の導入等で省エネルギー性能を高めた住宅のこと。

自治体独自の制度

その外にも各種自治体独自の優遇措置を設けているケースがありますので、住宅が立地する自治体の窓口へ問い合わせすることをお勧めします。

参考リンク:goo住宅・不動産HP

https://house.goo.ne.jp/chiiki/kurashi/

現行制度を利用し賢く住宅購入

ここまで住宅ローンを組むに当たっての税金控除や各種の優遇措置を解説してきました。繰り返しになりますが、住宅の着工棟数や購入件数は景気のバロメーターで、国による住宅の建設および購入の促進政策が積極的に行われています。これらの制度は申請あるいは申告しないと受けられないものが殆どですので、住宅の購入にあたっては、正しい知識を身につけて制度を賢く利用しましょう。