マイホームの購入は、ライフステージにおいて大きな決断を迫られる一大イベントです。マイホームの購入を決断するタイミングはどのようなときでしょうか?結婚・出産・子供の進学等、様々なきっかけがあり、家族間で十分に話し合い最適な答えを出したつもりでも、選択に後悔する声は後を絶ちません。自分たちの思い込みで判断せず、考えられる選択肢を全て検討した上で決断するようにしましょう。

今回はマイホーム購入に適した年齢と、後悔しないタイミングについて解説していきます。

目次

家を買う人の平均年齢は?

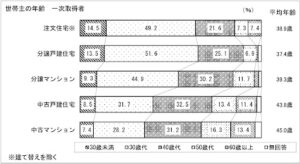

国土交通省住宅局がまとめた「令和2年度住宅市場動向調査報告書」によると、初めてマイホームを購入した年齢は、金額が大きい新築「注文住宅」「分譲戸建住宅」「分譲マンション」のカテゴリーで「30歳代」が最も多くなっています。

平均年齢 「注文住宅」:38.9歳

「分譲戸建住宅」:37.4歳

「分譲マンション」:39.3歳

「中古戸建住宅」:43.8歳

「中古マンション」:45.0歳

※ 国土交通省住宅局「令和2年度住宅市場動向調査報告書」より抜粋

※ 国土交通省住宅局「令和2年度住宅市場動向調査報告書」より抜粋

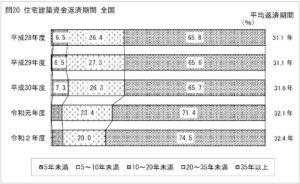

住宅ローン完済時の年齢から逆算すると

30歳代が最も多くなる理由としては、これらのカテゴリーは高額の住宅ローンを組んで購入することが多く、ローン完済時の年齢から逆算すると30歳代で購入することが現実的であるからです。現在、最も一般的な住宅ローンの返済期間は35年であり、多くの金融機関では完済時年齢を80歳に設定しているケースが多く、そのためには遅くとも45歳になるまでにローンを組む必要があります。

「令和2年度住宅市場動向調査報告書」によると、実際の返済期間の平均値は32.4年となっています。(建物のみ・土地は除く)

※ 国土交通省住宅局「令和2年度住宅市場動向調査報告書」より抜粋

マイホームを購入するメリット・デメリット

注文住宅

注文住宅のメリットは、なんと言っても家族構成・ライフスタイルに合わせ、最適な間取りや設備を実現できることです。設計士とともに、土地の制約条件に合わせて最適なボリュームと平面を設計し、検討を重ねながら夢のマイホームを実現していく喜びは格別です。また、着工から完工まで実際に住宅が出来上がっていく過程に施主が立ち会うため、建設会社にも適度な緊張感が生まれ、施工品質の確保にもつながります。

ただし、次のようなデメリットもあります。ひとつは、設計および施工の準備期間が長く検討から入居まで時間が掛かることです。検討から入居まで1年以上掛かることも普通です。また、自分たちのイメージと完成形の違いによるトラブルも発生することも良くあり、担当の設計士・施工会社の力量により出来上がりの満足度が大きく変わる可能性があります。自分だけの一点ものの住宅であるため、大量発注によるスケールメリットが働く分譲住宅よりは、必然的にコスト高となってしまいます。

2.2 分譲戸建

分譲戸建て住宅のメリットとしては、コストとスピードです。専門の事業者がその土地に合わせ、購買ターゲットを定めて最も効率的に建築可能な住宅を計画するので、コストを最適化した建設が可能になります。また、分譲戸建メーカーはあらかじめ年間に建設する戸数および仕様・規模を計画するため、資材や専門工事業者の調達・手配について、確実な予定とスケールメリットを働かせた交渉ができるのもコストダウンのひとつの要因です。

完成した住宅を見てから選ぶため、注文住宅でありがちな「完成した姿がイメージと違う!」といったトラブルも起きづらいでしょう。契約に至れば、実際の入居までそれほど時間が掛からず、時間的制約がある場合には有力な選択肢です。ただし、施工途中の品質については、自らのチェックが出来ません。「住宅性能表示制度」等での耐震強度や省エネの客観的な性能のチェックや、第三者機関による施工・竣工品質チェックの制度もありますので、積極的に利用するようにしましょう。

分譲マンション

分譲マンションは、入居者全員で共用するエントランスや廊下、階段・エレベーター等の「共有部」と、各戸のプライベート空間である「専有部」に分かれます。多くの新築分譲マンションでは管理組合が委託した管理会社が管理を行うため、共用部の清掃等のわずらわしさが無く、かつ不審者の侵入を防ぐオートロック等の設備でセキュリティ対策が講じられていることがメリットと言えます。物件によっては、来客用の宿泊室やパーティルームの貸出しが可能であったり、トレーニングジムが併設されていたり等、充実した共用施設が利用できることもあります。また、好立地の分譲マンションであれば将来の売却も容易であり、戸建住宅よりも流動金融資産としての価値が高くなる傾向があります。

デメリットとしては、上下左右の部屋と接している集合住宅であるため、音のトラブルが発生しやすく、生活の上で隣接する住戸への配慮が必要なことです。特に小さなお子様がいる家庭は要注意です。防音対策がしっかりと講じられたマンションを選ぶようにしましょう。また、管理組合に対して「管理費」「修繕積立金」といった毎月の支払いが発生します。特に修繕積立金は築年数が経つに従い増額になるケースが多く、将来的に家計を圧迫しないように、住宅ローンの返済計画と合わせて十分な検討が必要です。

中古戸建

中古戸建は、同規模同仕様の新築戸建に比べ、購入価格を大幅に安くすることができます。その分をリフォーム費用に充て、耐震や断熱性能を良くしたり、お好みの間取りや設備を導入することができます。また、築年数が経過していれば固定資産税評価額も下がっていますので節税にもなります。

デメリットとしては、物件にもよりますが、やはり築年数が経過している分、各種の修繕のタイミングも早期にやってくることでしょう。特に屋根や外壁などの外装修繕と給排水等の設備修繕は比較的大きめのコストが掛かることが想定されますので、購入時のコンディションチェックは重要です。

中古マンション

中古マンションはストック数が多くあり、幅広い選択肢の中から気に入った物件を選べるメリットがあります。上記の他のケースと比較して資産価値が下がりにくいこともメリットのひとつです。将来的な転居の見込みがある場合は、資産としての流動性が高いため有力な選択肢のひとつとなるでしょう。中古戸建と同様に、購入早々思わぬ出費とならないよう、設備等のコンディションチェックを慎重に行いましょう。

マイホーム購入を決めたタイミング

ライフステージイベント

マイホーム購入を決断するのはどのようなタイミングでしょうか。主には家族の人数の変化や子供の成長、転勤等の労働環境の変化、老後の終の棲家の用意…となり、以下のようなライフステージイベントが考えられます。

① 結婚 ②子供の誕生③子供の進学 ④転勤 ⑤子供の独立 ⑥定年退職

マイホーム購入と賃貸住宅のトータルコストの比較

家族の人数の変化や子供の成長に合わせて住み替えが容易な賃貸住宅は、自分の資産ではないため修繕費も掛かりません。ただし、家賃を一生払い続けることはトータルで見て大きな生活コストであり、特に老後に年金収入のみとなり収入が激減した場合には、大きな生活費の負担増となります。低金利の住宅ローンや各種の税制優遇を活用することによって上手にマイホームを購入すれば、終の棲家を用意できるだけではなく、子や孫に不動産資産として残すことも可能になります。

老後はカラダの変化に合わせたマイホームの購入やリフォームを

老後は身体の衰えにより階段の上り下りが苦痛になったり、ちょっとした段差につまづきやすくなったりと、肉体は確実に衰えていきますので、住宅を自らの身体の変化に合わせてカスタマイズする必要が出てきます。定年退職金を利用するなどして、老後の生活を視野に入れたマイホームの購入やリフォームを検討しましょう。

住宅ローンの選び方

住宅ローンの種類

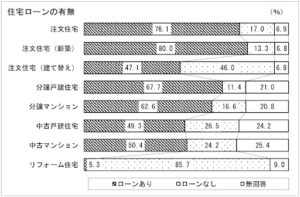

マイホーム購入の検討は、多くの場合住宅ローンの検討とセットになります。「令和2年度住宅市場動向調査報告書」によると、住宅ローンの利用割合は、物件タイプによりますが新築で60~80%、中古住宅で半数程度となっています。

※ 国土交通省住宅局「令和2年度住宅市場動向調査報告書」より抜粋

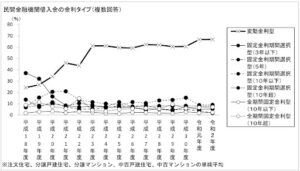

住宅ローンは、大きく分けて「変動金利型」と「固定金利型」の2種類があります。それぞれメリット・デメリットがありますので、以下に解説していきます。

選べる金利タイプ

1) 変動金利型

「変動金利型」は金融情勢に合わせて、返済期間中でも一定期間ごとに金利が見直されるタイプの住宅ローンです。景気が低迷し市場金利が下落すれば住宅ローン金利も下がりますが、市場金利の上昇局面ではそれに伴いローン金利も上がります。

変動金利型は原則として年2回金利が見直されますが、総返済額の見直しは5年ごととする商品が多いです。ローン借入時に将来の返済額が確定しないため、返済計画がたてにくいデメリットがあります。

2) 全期間固定金利型

全期間固定金利型の住宅ローンは、借入時に返済終了までの金利が決まるタイプの住宅ローンで、代表的なものに住宅金融支援機構の「フラット35」があります。これは最長35年のローン返済期間の金利と総支払額を借入時に確定させるものです。将来の返済計画が立てやすく、市場金利の上昇局面では変動金利型より有利になる可能性がありますが、一般的に変動金利型より高めの金利設定となります。

3) 固定金利期間選択型

固定金利と変動金利を組み合わせた住宅ローンとして「固定金利期間選択型」があります。借入時から一定期間の金利を据え置き、その後は原則として変動金利へ移行しますが、期間終了後にさらに固定金利期間を延長できるローン商品もあります。当初金利固定期間は3年・5年・10年を選択できることが多く、固定金利期間が短いほど金利が低めに抑えられます。

※ 国土交通省住宅局「令和2年度住宅市場動向調査報告書」より抜粋

それぞれのローンタイプにメリット・デメリットがありますが、日本では長らく景気の低迷が続き市場金利の下落傾向が続いたため、最も金利が安くなる「変動金利型」住宅ローンを選ぶ人が多くなっていることが分かります。

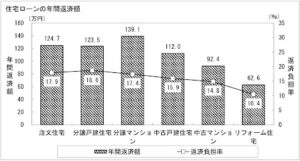

住宅ローンを組むことが可能な年齢

前述のように、多くの金融機関では住宅ローンの完済時年齢を80歳に設定しているケースが多いです。完済時の年齢を逆算すれば住宅ローンを組むことが可能な年齢が算出できますが、現実問題として定年退職後にもローンを支払い続けることができるかが判断のポイントになると思います。下の表は、タイプ別の住宅ローン年間返済額と家計に占める返済負担率の平均値です。安定した会社員であっても、退職金や老後の年金額が不透明な世の中です。完済までのシミュレーションを十分に検討した上での判断が求められます。

※ 国土交通省住宅局「令和2年度住宅市場動向調査報告書」より抜粋

マイホーム購入はライフステージに合わせて計画的に

ここまで、マイホームを購入するにあたっての様々な要因を検討してきました。多くの人にとっては、一生に一度の非常に大きな買い物になります。車と違い家族や仕事、収入の変化に合わせて頻繁に乗り換えることはできません。客観的なデータを用いて説明してきましたが、周りの意見を聞くことも大切です。選択によっては家族間、夫婦間の断絶を招く可能性さえあります。後悔しないよう、考えられる限り多くの選択肢から、自分たちにとって最適な答えを導くようにしましょう。